DEFINICIÓN

Cuando hablamos de inflación nos referimos al aumento sostenido del nivel general de precios de la economía. Cuanto más aumenten los precios (es decir, exista inflación) será peor para los consumidores, ya que se reduce su capacidad de compra porque con el mismo dinero podemos comprar menos bienes y servicios.

Cuando hay deflación ocurre justo lo contrario, es un proceso generalizado y continuado de la caída del nivel de de precios de los bienes y servicios. En principio se podría pensar que cuanto más deflación exista, mejor para la sociedad porque con la misma cantidad de dinero podríamos comprar más cosas, pero no tiene por qué resultar tan beneficiosa.

Tanto inflación como deflación tienden a autoalimentarse. En un mercado deflacionista los comerciantes tienen que vender aunque sea bajando los precios para cubrir parte de sus costes. Los compradores conscientes de la situación deciden no comparar hoy sabedores de que mañana estará más barato. Cuanto más tenga que bajar los precios el vendedor, menores serán los beneficios obtenidos y ello conllevará entre otras cosas, el despido de los trabajadores que al quedarse sin trabajo y sin sueldo disminuirán también su consumo descendiendo así la demanda que desencadena un círculo vicioso.

En el caso de la inflación, los precios suben y los consumidores se apresuran a comprar cuanto antes, sobre todo, los bienes no perecederos porque saben que mañana estarán más caros. Al ser superior la demanda que la oferta, el empresario sube los precios de sus productos dando lugar así a un proceso inflacionista.

CAUSAS DE LA INFLACIÓN

Inflación de demanda.-

Se produce cuando la demanda es superior a la oferta. Hay productos que de repente se ponen de moda y es tal la demanda de ese producto que en algunos casos pasa incluso, a triplicar su precio.

Sin embargo para poder hablar de proceso inflacionista es necesario que se produzca una subida generalizada de los precios de bienes y servicios.

Inflación de costes.-

Cuando suben la energía o escasea una determinada materia prima, al empresario le supone un encarecimiento en la fabricación del producto lo que repercute de forma importante en el precio final del bien o servicio.

Inflación autoconstruida.-

En algunas ocasiones, cuando se prevé que va a producirse una subida de los precios, se empiezan a subir con la suficiente antelación para garantizar una subida gradual de los mismos. Esto sucede cuando se esperan malas cosechas agrícolas por sequía, granizo..... Se sabe que las producciones van a ser escasas y que en consecuencia los precios van a ser elevados. Para que no se produzca un aumento excesivamente brusco se van subiendo desde mediados de la campaña anterior aunque haya excedentes.

Aquí voy a contaros otro tipo de inflación que se produce como consecuencia del paso de los años y como el dinero metálico va perdiendo su poder adquisitivo según va transcurriendo el tiempo.

En el año 1964, mis abuelos paternos compraron un piso en la plaza Circular de Valladolid. En aquel momento le costó 600 euros . Hoy en día con ese dinero apenas se puede comprar nada y mucho menos un piso.

En 1976 compraron otro en la misma plaza y ya le costó 6000 euros. El desarrollo industrial y la emigración de los pueblos a las ciudades aumentó de forma considerable la demanda de viviendas por lo que los pisos empezaron a elevar sus precios de manera que en apenas 12 años multiplicaron sus precios por 10, y lo mismo ocurría con todo lo demás. Esto unido a la crisis del petroleo de 1975, produjo un importante proceso inflacionista en aquel momento.

Pero además de las circunstancias específicas de cada época, el paso del tiempo devalúa de manera importante el dinero.

Si mis abuelos se hubieran ido ahorrando el dinero hasta reunir la cantidad necesaria para comprar un piso, nunca hubieran podido comprarlo porque cuando hubieran querido tener una cantidad aceptable, la subida de los precios habría hecho que no fuera suficiente y cuando hubieran ahorrado otro poco le habría vuelto a pasar lo mismo porque el dinero metálico va perdiendo valor a medida que suben los precios.

Sin embargo, esta misma inflación hace, que el valor de bienes como las casas, vaya subiendo a medida que suben los precios y así por ejemplo aquel piso que en 1976 valía 6000 euros, en 2019 vale más de 200.000 euros.

Es posible que penséis,... pues yo me podía comprar 3 o 4 pisos de aquellos con mis ahorros, porque total 600 euros.... menuda ganga!! Seguramente vosotros mismos habéis deducido que en el año 1964, 600 euros no era cualquier cosa.

Hay otra variante que también se ve sometida a la inflación producida por los acontecimientos del momento o por el paso del tiempo, LOS SUELDOS. En el año 1964 el abuelo, trabajador de la RENFE, ganaba al mes, 25 euros. Con ese dinero se mantenía una familia de cuatro miembros, se pagaban los gastos y se pagaba la hipoteca del piso. Hoy, en mayo de 2019 con 20 euros apenas podemos tomar una coca cola. Eso es la inflación, con el mismo dinero se compran bastante menos cosas.

Otro ejemplo de como la inflación producida por el paso de los años va devaluando el dinero es el siguiente:

cuando mi madre iba a la escuela, comían en un comedor del Estado. Por cada uno de sus menús, el Estado pagaba 15 céntimos. Esto era en el año 1978, hoy con 15 céntimos no se compra ni una botella de agua pequeña.

CRISIS INFLACIONISTA HISTÓRICA EN ESPAÑA

Crisis de 1975

El 6 de octubre de 1973, los países árabes lanzaron una ofensiva a gran escala contra Israel . Tras tres semanas de combates, los israelíes, contando con la ayuda de EEUU, lograron restablecer su hegemonía.

Los países árabes, vencidos, decidieron utilizar el petroleo como arma económica y bloquearon los envíos previstos a los países que apoyaban a Israel. Los precios del petroleo se triplicaron con las consiguientes repercusiones en las economías internas de todos aquellos países dependientes de tan preciado bien.

Las empresas que necesitaban el petroleo como medio de energía para su proceso de producción, encarecieron sus costes de producción que repercutieron en el precio del producto.

El considerable aumento del barril de petroleo, unido a una economía dirigida por un régimen dictatorial que hacia que la inversión industrial se distribuyera en función de los intereses políticos y particulares de los dirigentes de turno y no conforme a la rentabilidad o expectativas de futuro de cada sector y el asesinato del presidente del gobierno Carrero Blanco, derivó en una crisis importante que entre otras cosas provocó mucha inflación.

Como dijimos ya en párrafos anteriores, a finales de los años 70 se produjo un considerable movimiento de la población del medio rural a las ciudades atraídos por trabajos urbanos mejor remunerados, lo que provocó mas consumo y en consecuencia un aumento de los precios producto de la ley de la oferta y la demanda, lo que unido a las políticas franquistas hizo que entre los años 1970 y 1973 los precios subieran a un ritmo del 9% anual.

Sobre este escenario claramente inflacionista, vino a añadirse la multiplicación de los precios del petroleo. Las dos terceras partes del consumo energético español dependían del petroleo. El barril de Arabia (el de mayor consumo en España), pasó de 3 dólares a 11,70 entre octubre de 1973 y enero de 1974. Evidentemente, esto repercutió en los precios de los bienes de consumo y servicios, lo que a su vez produjo una desestabilización de las economías domésticas, que veían como para llenar la cesta de la compra cada vez se necesitaba más dinero, pero también tuvo su repercusión en sectores como el turismo que descendió en un 30%.

En julio de 1976, la inflación alcanzó niveles históricos, llegando a niveles interanuales del 20%.

Gráfica realizada por Asier Diez Calvo en su trabajo de fin de grado

INDICES INFLACIONISTAS EN 2019

Poco tienen que ver los índices inflacionistas actuales con los de los años 1970.

Según la noticia recogida en el periódico digital 20 minutos, el IPC (índice de precios al consumo) subió un 0,2% en mayo en relación al mes anterior y recortó 7 décimas su tasa interanual, hasta el 0,8% siendo su nivel más bajo desde enero de 2018, según el indicador adelantado publicado por el Instituto Nacional de Estadística.

En el quinto mes de 2019, el IPC sitúa su tasa interanual en el 0,9%.

El INE, ha atribuido la caída de la tasa interanual del IPC al abaratamiento de la electricidad y al hecho de que los precios de los carburantes subieron en mayo menos de lo que lo hicieron en el año anterior.

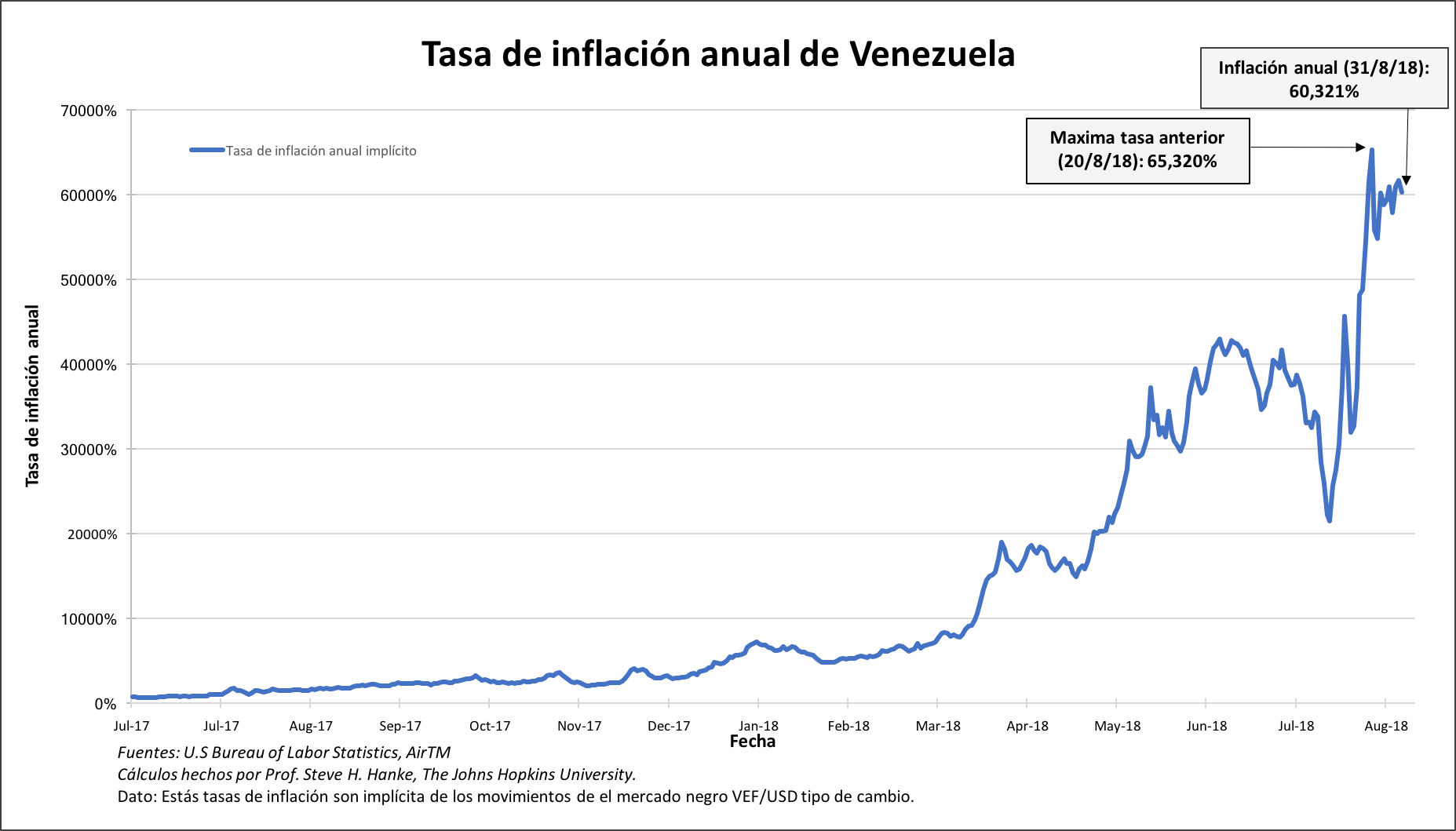

HIPERINFLACIÓN EN VENEZUELA.

Si hay un país que alcanza cifras históricas de inflación actualmente, es VENEZUELA .

La crisis política que vive Venezuela, está llevando al país a un aislamiento internacional y a una profundísima crisis económica que está sumiendo a sus ciudadanos en la más absoluta miseria.

Según recoge la agencia efe, Venezuela inició el 2019 con una inflación del 191;6%. Publica, que la Comisión de Finanzas de la Asamblea Nacional de Venezuela, controlada por la oposición venezolana, informó sobre este dato. Así mismo informó que los alimentos y las bebidas no alcohólicas aumentaron un 262% en enero, en tanto que las viviendas subieron un 202% y el transporte se incrementó en un 451%.

Según publica el ABC internacional, el Fondo Monetario Internacional (FMI) ha manifestado que Venezuela alcanzará una inflación interanual en 2019 de 10.000.000 %. Según los últimos pronósticos del FMI, debido al desplome en la producción de petroleo y la crisis económica y social, Venezuela profundizará su deterioro durante los próximos años con una tasa de paro de 38% en 2019 y que llegará a alcanzar un 45% en 2023.

OPINIÓN

A la vista de todo lo anterior parece que lo mejor sería una inflación moderada para que los precios se mantenga dentro de unos límites. Además también creo que es importante que los sueldos suban al mismo nivel que los precios porque si no, será muy difícil para las familias hacer frente a todos los gastos y tendrán que carecer de algunas cosas. Si la inflación es tan grandísima como en Venezuela tienen que carecer hasta de los alimentos y las medicinas.

Tampoco la deflación parece buena porque eso indica que no se consume lo suficiente por parte de las familias y entonces a los empresarios no le interesa producir y si no producen tienen que despedir a los trabajadores y por tanto las familias no reciben ingresos y tampoco pueden hacer frente a los gastos.

Los gobiernos tienen que tomar medidas para que esto no pase.

SYMBALOO: https://www.symbaloo.com/mix/ecocristina